GEO全称生成式引擎优化,是AI时代的“新SEO”,核心是优化内容让品牌信息直接出现在AI生成答案中,抢占新型流量入口,当下超过30%的网络信息获取通过生成式AI完成,行业增长潜力被广泛看好。

凭借高复购率因此,近期GEO概念热度飙升,“A股电商SaaS第一股”光云科技也被市场列为相关概念股,1月14日早盘一度触及20%涨停,但需明确的是,目前并无官方信息证实光云科技开展实质性GEO业务,公司公告也从未提及相关技术或布局。

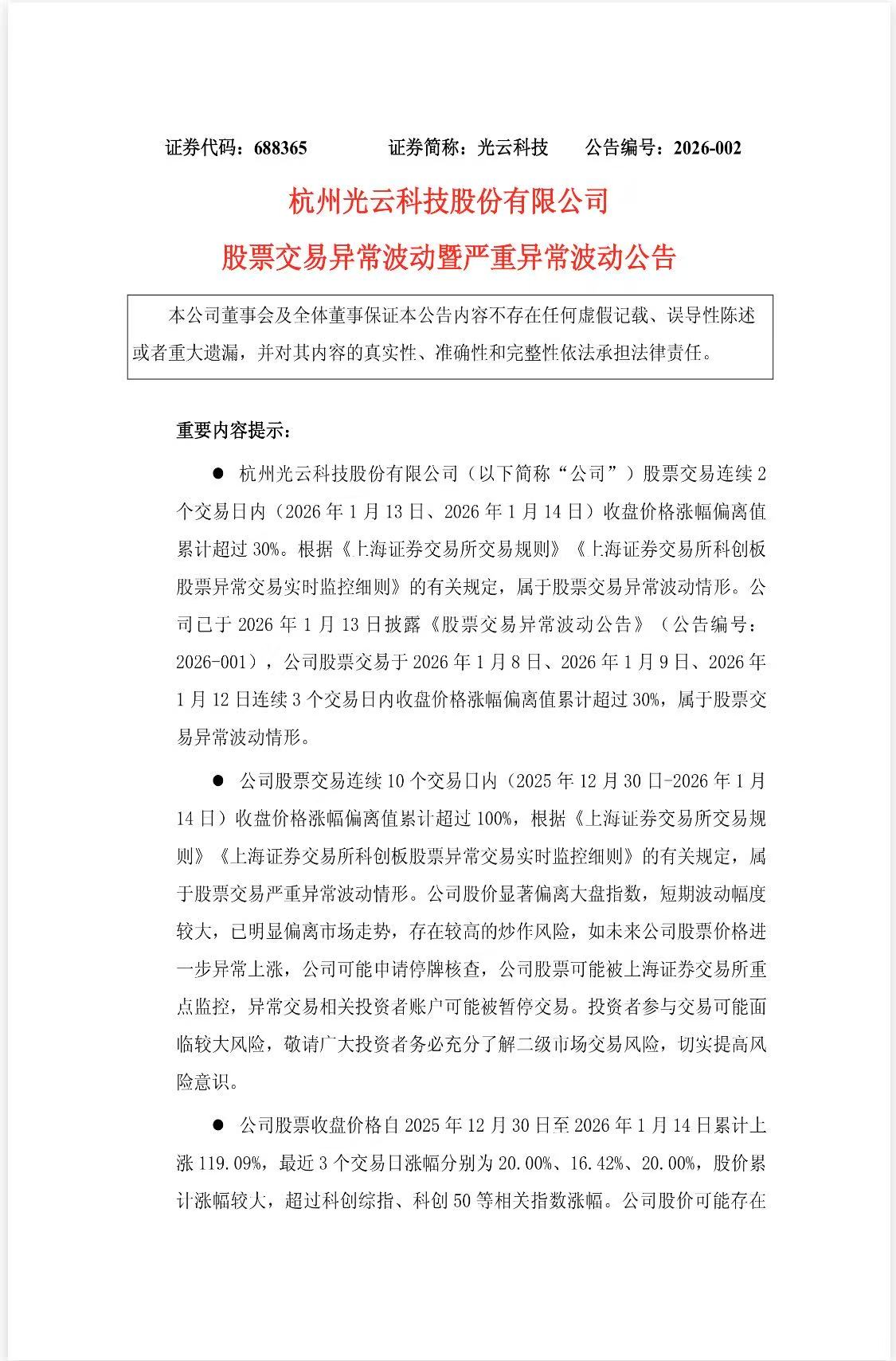

当日,光云科技发布公告,公司股票在连续10个交易日内收盘价格涨幅偏离值累计超100%,股价走势显著偏离大盘,构成严重异常波动情形。

公告中,公司直言当前股价存在较高炒作风险,并警示后续若股价进一步异常上涨,可能申请停牌核查,股票或将被上交所重点监控,相关异常交易账户甚至面临暂停交易的处罚。

值得注意的是,公司特别澄清,其AI相关产品仅为接入第三方大模型的应用层集成,并未涉足底层大模型研发,且相关收入在整体营收中占比极小,业绩贡献存在较大不确定性。

这一纸公告,不仅给狂热的市场情绪泼了冷水,更将这家深耕电商SaaS领域的企业,推至资本博弈与价值审视的风口浪尖。

作为国内首批登陆科创板的电商SaaS服务商,光云科技的发展历程堪称行业缩影。

公司成立于2013年,核心业务围绕淘宝、京东、抖音等主流电商平台,打造出“超级店长”“快麦ERP”“深绘美工机器人”等覆盖商家全链路运营的产品矩阵,累计服务超600万家商户,其中中小商家占比超90%,形成了“广覆盖、高粘性”的客户基础。

尤其是其“订阅制+增值服务”的商业模式,曾凭借高复购率在行业内站稳脚跟。

双重催化然而,光鲜的市场布局背后,是难以回避的经营困境。

财务数据显示,公司已连续三年处于亏损状态,2025年前三季度归母净利润仍为-1503.19万元,扣非净利润-1614.92万元;同时资产负债率攀升至46.93%,高于行业平均水平,短期偿债压力凸显。

产品端的瓶颈同样明显,传统工具型SaaS产品面临同质化竞争,获客成本逐年上升,而针对头部品牌的高端解决方案拓展缓慢,TOP10客户收入占比不足10%,业务增长陷入“增收不增利”的尴尬境地。

光云科技此番股价狂飙,本质是市场对“AI+电商SaaS”赛道的情绪性追捧,叠加跨境电商风口的双重催化。

从行业趋势来看,电商SaaS正迎来技术变革的关键节点,AI大模型的深度应用,正在重塑从智能选品、动态定价到自动化客服的全流程运营逻辑。

《数字商务三年行动计划(2024-2026年)》的出台,更从政策层面为行业数字化转型提供了支撑。

与此同时,跨境电商的蓬勃发展打开了新的增长空间,2024年中国跨境电商进出口规模达2.63万亿元,同比增长10.8%,适配多平台的SaaS工具需求激增。

光云科技虽然未自研大模型,但其将AI技术融入智能客服、美工设计等产品的尝试,以及布局跨境电商ERP系统的动作,恰好踩中了市场的热点预期。

突围的潜力此外,公司流通盘较小的特点,也为游资短期炒作提供了便利,多重因素共同催生了这场股价狂欢。

在资本狂欢的背后,是光云科技亟待突破的发展困局与不容忽视的风险隐患。

首当其冲的是估值与基本面的严重背离,当前公司动态市盈率超200倍,远高于行业60倍的平均水平,而业绩亏损的现状并未得到根本性改善,短期股价暴涨完全脱离了盈利支撑。

其次是技术落地与商业化的不确定性,尽管AI概念炒得火热,但公司相关产品仍处于应用层,核心技术壁垒不足,与阿里“翱象”ERP等巨头产品相比,竞争力差距明显,后续能否将技术优势转化为持续的收入增长,仍是未知数。

再者,行业竞争日趋白热化,聚水潭、有赞等对手在细分赛道加速跑马圈地,抖音、快手等平台更是通过自建生态挤压第三方服务商的生存空间,光云科技的市场份额面临被挤压的风险。

此外,监管风险如影随形,交易所的重点监控与潜在的停牌核查,随时可能成为压垮股价泡沫的最后一根稻草。

光云科技的股价异动,也是科技企业在概念炒作与基本面之间的一次深刻考验。

不可否认,作为深耕行业十余年的老兵,光云科技手握海量商户资源与深厚的运营经验,在AI赋能与跨境电商的浪潮中,具备凭借差异化竞争实现突围的潜力。

但短期来看,公司必须正视盈利困境,加大研发投入构建技术壁垒,同时优化客户结构,提升头部品牌服务能力,才能真正实现从“工具提供商”到“商业智能伙伴”的转型。

而且光云科技的官方定位始终是电商SaaS企业,其AI技术聚焦电商运营降本增效。

当前GEO行业仍处早期,商业模式尚未成熟,部分概念股股价上涨已脱离基本面,光云科技也发布公告提示炒作风险。

毕竟2026年AI产业的投资主线是“应用为王”,只有技术转化为业绩增长,才具备长期投资价值。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资须谨慎!

科元网提示:文章来自网络,不代表本站观点。